Структура финансово бухгалтерской службы. Организация финансовой службы на крупных и средних предприятиях. Понятие финансовой службы

Понятие финансовой службы

Финансовая служба – это структурная единица в организации предприятия, которая выполняет функции разработки предложений по установлению финансовой политики предприятия, а также ее реализации в различных проявлениях, контроля и составления финансовой отчетности.

Целью финансовой службы на предприятии является обеспечение эффективного создания и в дальнейшем использования финансовых ресурсов, а также организация и контролирование этих процессов

Конечно, есть также варианты высокого класса. Хотя они великолепны во многих отношениях, честно говоря, они просто слишком много усилий и стоят на ранней стадии запуска. В лучшем случае это приводит к путанице. В худшем случае вас могут подать в суд и вынудить платить дополнительные налоги. Ваша компания может даже лишиться своего корпоративного статуса.

Обеспечивает целевое использование собственных и заемных средств

Вы можете хранить физические копии или облако, но следите за своими записями, чтобы вы не пытались выкапывать их из налогового времени. Это начинается с самого начала, когда вы выбираете лучшее юридическое лицо для своей компании. Вы также захотите сделать свою должную осмотрительность, чтобы понять все свои федеральные, государственные и городские налоговые обязательства, включая региональные сборы и регистрацию. Поскольку вы будете отделять свои бизнес-расходы и вести учет, это упростит вам вычесть расходы на бизнес.

Задачи финансовой службы

В основном задачи можно представить в виде следующей схемы.

Функции финансовой службы на предприятии

1. Организация финансово-кредитного планирования (перспективное, оперативное, годовые балансы), заданий и распределение обязанностей между исполнителями, контроль за выполнением порученных заданий.

Наем налогового специалиста - лучший способ остаться на вершине своей налоговой ситуации. Работайте с профессионалом, чтобы определить лучшую систему отслеживания для ваших нужд. Место поставщиков на чистых 30 условий оплаты и упорно работать, чтобы убедиться, что вы всегда оплачивать свои счета на время и до фронта. Это поможет вам создать репутацию финансовой стабильности.

Ваша система должна позволять вам перечислять все открытые счета-фактуры и остатки. Для новых клиентов укажите условия оплаты в письменной форме. Установите кредитные рекомендации и создайте график сбора, чтобы клиенты знали, что ожидается. Выберите поставщика расчета заработной платы. Если у вас есть сотрудники на этих ранних этапах, вам понадобится поставщик заработной платы. Какое бы решение вы ни выбрали, убедитесь, что вы также покрываете компенсацию работника и налоги на заработную плату.

2. Проведение расчетов, чтобы обеспечить персонал денежными выплатами. При необходимости быстрого получения денежных сумм на счет в банке, финансовая служба ускоряет отгрузку и ее оплату налогов и отчислений. Также она производит расчёты платежей для предоставления в налоговую инспекцию, составляет документы для получения ссуд, контролирует правильность заполненных документов на отгрузку товаров, полноту оплаты по счетам и сроки выполнения работ.

Но на ранних этапах цель состоит в том, чтобы создать рабочую систему, которую вы можете использовать, чтобы продвинуть свой бизнес на следующий уровень, не имея денег, попадая в налоговые проблемы или сталкиваясь с любыми другими финансовыми проблемами, которые могут привести к тому, что даже самая многообещающая компания потерпит неудачу. Он финансовый эксперт и наставник, чья страсть помогает компаниям сосредоточиться на том, что они делают лучше всего.

Наш опыт, опыт, анализ и тщательные исследования позволяют нам оптимизировать финансовые возможности, которые можно найти в существующих, а также недавно измененных налоговых законах. Мы хорошо осведомлены и в курсе налогового законодательства и можем понять ваши квитанции, счета и уведомления.

3. Проведение экономических работ, которые повышают эффективность производства. В обязанности финансовых служб входит также разработка и совершенствование планов по ускорению оборотности оборотных средств, выявление ненужных товарно-материальных запасов, их реализация. Финансовая служба тесно взаимодействует с маркетинговой службой изучая спрос потребителей на рынке, разрабатывают проекты цен на новые виды продукции и т.д.

Гарантийные и консультационные услуги

От стартапов до установленных предприятий предприятия полагаются на точную и проницательную финансовую информацию для поддержания прибыльности и использования новых возможностей. Это включает обеспечение достоверности финансовых отчетов, оценку финансовых процедур и работу над разработкой стратегий, которые помогают нашим клиентам решать множество задач планирования и исполнения бизнеса. Наши услуги по обеспечению достоверности улучшат качество информации или ее контекст, что означает больше успеха для вашего бизнеса.

4. Контроль за выполнением финансовых планов, оптимальным использованием ресурсов. Финансовая служба выполняет договора материально-технического снабжения, а также осуществляет контроль за выполнением плана производства, плана по прибыли и рентабельности, рассмотрением претензий в строки.

5. Анализ финансовой деятельности предприятия, с помощью бухгалтерской, финансовой и статистической отчетности, разработка мер по увеличению эффективности производства.

Аудиты, обзоры и компиляция

Эти услуги включают, но не ограничиваются. Мы проводим аудиты для устранения ошибок, установления достоверности и достоверности вашей информации. Обзоры обеспечивают ограниченную уверенность в внешних интересах и включают в себя запросы и аналитические процедуры, которые подтверждают вопросы финансовой отчетности и определяют любые элементы, требующие дальнейшего анализа. Мы проводим обзоры для обеспечения целостности ваших данных.

Планирование недвижимости и траста и подготовка налогов

Обычно компиляции запрашиваются для внутренних целей и основаны на информации, предоставленной руководством компании. Эффективное планирование недвижимости и доверия может обеспечить финансовую безопасность для близких. Для предприятий он может поддерживать плавный переход собственности. У каждого должен быть продуманный план относительно распределения активов, оставшихся в одном имуществе, чтобы избежать осложнений и быть уверенными в том, что соблюдаются пожелания этого человека. Соблюдение ваших налогов и недвижимости тщательно и тщательно спланировано что у ваших близких не было никаких осложнений, с которыми можно было столкнуться во время потери.

Стадии развития финансовой службы , соответствующие этапам развития финансового менеджмента :

1. Начало внедрения основных элементов финансового менеджмента на предприятии. Эта стадия для финансовой службы означает начало формирования финансовой культуры на предприятии.

2. Составление основных элементов финансового менеджмента на предприятии. Здесь финансовая служба осваивает новые технологии предприятия и начинает управлять предприятием с помощью финансово-экономических методов.

Финансовое и пенсионное планирование

Мы можем провести вас через сложные процессы принятия решений, такие как распределение активов, мониторинг эффективности инвестиций, финансирование образования в колледже, планы выхода на пенсию, страхование, а также планирование налогов, недвижимости и планирования бизнеса. Дорога к выходу на пенсию является длинной, и мы можем помочь вам предпринять правильные шаги для достижения ваших целей.

Тем не менее, он может предоставить эту информацию только в том случае, если вы приобретете нужный продукт, а затем установите, настройте и используйте его правильно. Мы не просто помогаем вам использовать программное обеспечение, мы помогаем вам использовать его более эффективно и эффективнее. Либо один на один, либо несколько человек в вашей организации на вашем предприятии.

3. Начало оперативного контроля на предприятии. Финансовая служба внедряет в структурные подразделения предприятия системы оперативного контроля.

4. Создание текущего финансового менеджмента на предприятии. Эта стадия для финансовой службы означает основание финансового менеджмента с плановым периодом в один год и проведением -планирования.

Мы также помогаем опытным пользователям более эффективно управлять своим бизнесом, улучшая их текущую настройку. Многие пользователи испытывают проблемы и не могут генерировать и отслеживать важную информацию в результате неадекватной настройки. Этот обзор гарантирует своевременную, актуальную и надежную финансовую информацию. Мы также информируем вас о любых исправлениях, корректировках или реклассификациях, необходимых для обеспечения того, чтобы полученная финансовая информация отражала правильное финансовое состояние вашей компании.

5. Внедрение системы стратегического финансового менеджмента. Финансовая служба начинает планировать финансовую деятельность на перспективу и проводить регулярное стратегическое планирование.

6. Создание полной системы финансового менеджмента на предприятии. На этой стадии начинается управление предприятием, как структурой, состоящее из оперативного, текущего и стратегического управления.

Выбор сущности и реструктуризация

Обзоры могут проводиться в любое время, но ежемесячные обзоры предоставляют вам самую свежую информацию и отзывы о вашем бизнесе. Точное ведение учета важно для успешного бизнеса, но также может быть сложным и трудоемким. Ваше предприятие сильно влияет на ваши налоги и другие обязательства. Благодаря нашим знаниям и опыту вы всегда будете получать наиболее выгодный тип сущности для функций, которые выполняет ваш бизнес.

Порядок и формы финансовых расчетов

Профессиональное представительство может быть жизненно важным в ходе аудита, и наш опыт работы с налоговыми органами позволяет нам вести клиентов в их отношениях с федеральными и государственными агентствами. Если вы были выбраны для аудита, профессиональное представительство, которое вы можете найти в нашей фирме, может привести к множеству ваших забот.

, необходимая , для осуществления деятельности финансовой службы представлена ниже:

Организация финансовой службы

Поскольку является системой управления на предприятии, то субъект управления представлен финансовой службой предприятия.

Вознаграждения работникам, пенсии и распределения прибыли

Выбирая и администрируя планы выплат для своих сотрудников, часто является сложным процессом. Мы также можем помочь максимизировать налоговые преимущества при реализации этих планов. По мере роста вашего бизнеса ваш бизнес и ваши сотрудники будут вознаграждены за тяжелую работу, которая способствовала успеху вашего бизнеса.

Анализ денежных потоков и бюджетирования

Хорошее управление наличностью может улучшить ликвидность компании, снизить затраты и повысить прибыльность. Для субъекта бизнеса денежный поток - это то, что может сделать или сломать способность бизнеса выжить. Этот план баланса будет пересмотрен, если и когда произойдут какие-либо существенные изменения в вашей бизнес-структуре, чтобы убедиться, что вы работаете на оптимальном уровне. С нашей помощью и руководством вы всегда будете на высоте своих финансов и готовы к будущему.

В целом функции каждой структурной единицы финансовой службы выглядят следующим образом :

1. Финансовый контроллинг . Обычно этой работой занимается планово-экономический отдел, он прогнозирует, планирует, устанавливает механизмы и ищет инструменты для реализации задач и контроля за их выполнением.

2. Казначейская . Эта функция отдела казначейства, которое выделяют в крупных предприятиях, как одну из составляющих финансовой службы. Отдел управляет денежными потоками, валютными операциями, контролирует оплату платежей и т.д.

3. Привлечение финансирования . Для осуществления этой функции создается отдел финансирования или кредитный отдел, но она так же может быть и у казначейства. В их обязанности входят выбор банка-гаранта, и оформление кредитов на условиях, которые будут выгодны компании.

4. Нормирование . За эту функцию может отвечать разные отделы, это и бухгалтерия, и отдел контроллинга. В данном случае финансовый директор регулирует нормирование, потому что он не должен допустить выход компании за рамки своих возможностей.

5. Экспертиза инвестиционных проектов . Финансовый директор лишь оценивает риск данного проекта и возможные его результаты, а реализовывать эту функцию должен отдел капитального строительства (инвестиционный).

6. Организация и ведение бухгалтерского и налогового учета . Эта функция возложена на отдел бухгалтерии, а финансовый директор только отвечает за создание учетной и налоговой политики.

7. Разработка финансовой схемы деятельности предприятия . За эту функцию ответственная финансовая служба.

8. Функция внутреннего контроля и внедрения информационных технологий . Обе эти функции возложены на финансового директора, поскольку обычно он будет являться инициатором автоматизации контроля и учета на предприятии. Также при всем этом могут создаваться и службы внутреннего контроля, которая будет отвечать за проведение анализа рисков. Но существует также вариант передачи этой функции финансово-экономическому отделу.

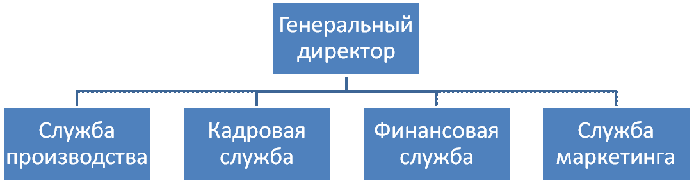

Классическую структуру финансовой службы на предприятии можно представить следующим образом.

Организация внутренней финансовой службы на предприятии во многом зависит от размеров самого предприятия. Как правило малые предприятия не привлекают специалиста для осуществления финансового управления, эти функции возложены на собственника или генерального директора компании.

В некоторых случаях финансовая служба на предприятии представлена бухгалтерией. Их обязанностями являются сбор, обработка бухгалтерской информации, и ее предоставление для руководителя предприятия с целью управления финансовыми ресурсами.

Как только начинает расширяться и увеличивать объемы своей финансовой деятельности, то принимается решение создать финансовую службу, и передать ей часть обязанностей и полномочий для управления финансами. В этом случае финансовая служба будет выглядеть как финансовый или финансово-экономический отдел.

Организация финансовой службы на малых и средних предприятиях

В такой финансовой службе как правило работают менеджеры широкого профиля, которые способны управлять финансами предприятия.

Крупные предприятия организовывают финансовую службу более сложнее, поскольку финансовые потоки таких компаний гораздо масштабнее. Функции возложенные на финансовую службу будут расширяться в зависимости от увеличения самих возможностей компании как в экономическом так и финансовом плане. В такой финансовой службе работают менеджеры широкого профиля , которые управляют финансовой деятельностью предприятия в целом, и функциональные менеджеры – выполняют задания исключительно своего направления. В основном финансовая служба крупного предприятия – это финансовый департамент, которые представлен финансовым директором, и подконтрольными ему службами (специальными отделами).

Организация финансовой службы на крупном предприятии

1. Операционный отдел . Этот отдел направлен на работу с контрагентами по поводу производственной деятельности, распределением прибыли и других видов доходов.

2. Отдел финансово - кредитного планирования . Этот отдел подконтролен именно финансовому директору, и осуществляет планирование текущее, оперативное и на перспективу. Этот отдел вносит изменения в финансовые балансы, бизнес-планы, и ищет новые операционной деятельности.

3. Отдел по работе с инвестициями . Разрабатывает инвестиционную политику предприятия, анализирует инвестиционные проекты, определяет оптимальные объемы для инвестирования.

4. Отдел финансового анализа . Проводят , его финансовых показателей, готовит аналитические отчеты.

5. Отдел финансового контроля . Способствует организации единственной системы планирования, контролирует основную и финансовую деятельность предприятия, соблюдение законодательной базы, и налоговых отчислений в бюджет и внебюджетные фонды.

Финансовый директор выполняет определенные функции, которые зависят от направления его действий.

Отправить свою хорошую работу в базу знаний просто. Используйте форму, расположенную ниже

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Размещено на http://www.allbest.ru/

- 2. Должностная инструкция финансового менеджера

- Список рекомендуемой литературы

- 1. Правовой статус бухгалтерской службы и ее место в структуре управления организацией

- В силу п. 3 ст. 8 Федерального закона «О бухгалтерском учете» организацией непрерывно с момента ее регистрации в качестве юридического лица до реорганизации и ликвидации ведется бухгалтерский учет. Для этого в организации должна быть создана бухгалтерская служба. Ответственность за организацию бухгалтерского учета в организациях, соблюдение законодательства при выполнении хозяйственных операций несут руководители организаций. Организация структурно состоит из множества взаимосвязанных элементов, одни из которых осуществляют коммерческую (текущую, финансовую, инвестиционную) деятельность, а другие - управление ею. Но все они находятся в неразрывной связи и представляют в совокупности систему управления.

- Одной из составляющих системы управления хозяйствующим субъектом является подсистема бухгалтерского учета, выделяющая в своей структуре финансовый, управленческий и налоговый учет с соответствующими информационными потоками, которые характеризуются наличием прямой и обратной связей.

- Бухгалтерская (финансово-бухгалтерская) служба является частью единого механизма управления текущей, финансовой и инвестиционной деятельностью, которая тесно связана с другими подразделениями организации.

Правовой статус бухгалтерской службы регулируется нормативными документами, организационно-правовой формой и общей структурой управления организацией.

Задачами бухгалтерской (финансово-бухгалтерской) службы являются:

Организация взаимоотношений организации с другими субъектами хозяйствования;

Поиск внутренних и внешних краткосрочных и долгосрочных источников финансирования, выбор наиболее оптимального их сочетания;

Своевременное обеспечение финансовыми ресурсами текущей деятельности организации;

Эффективное использование финансовых ресурсов для достижения стратегических и тактических целей организации;

Сохранение и рациональное использование основного и оборотного капитала, собственного и заемного капитала;

Обеспечение своевременности платежей по обязательствам организации.

Деятельность бухгалтерской службы организации осуществляется на основании самых разнообразных документов: организационных, распорядительных, платежных, учетных. Так, в соответствии с Федеральным законом «О бухгалтерском учете» все факты хозяйственной деятельности, проводимые организацией, должны оформляться первичными учетными документами, поэтому постановка бухгалтерского дела в узком смысле сводится к разработке правил оформления, приема, выдачи и хранения учетной документации на основании организационных и распорядительных документов и составлению ряда дополнительных, корректировке специализированных документов - регистров бухгалтерского и налогового учета и документов внутренней отчетности.

Таким образом, организация бухгалтерского дела предполагает:

Разработку организационно-распорядительных документов (положения о бухгалтерии, должностных инструкций работников бухгалтерии, штатного расписания);

Составление графика документооборота организации;

Создание номенклатуры дел и организацию хранения документов;

Формирование кадровой политики бухгалтерии (порядка аттестации бухгалтеров, системы подбора персонала и повышения его квалификации);

Создание технологии обработки получаемой информации (переменяемая форма ведение учетного процесса).

Бухгалтерская служба решает методами бухгалтерского учета следующие задачи:

формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой внутренним пользователям бухгалтерской отчетности - руководителям, учредителям, участникам и собственникам имущества организации, а так же внешним - инвесторам, кредиторам, и другим пользователям бухгалтерской отчетности;

обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчетности для контроля за соблюдением законодательства при осуществлении организацией хозяйственных операций и их целесообразность, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами;

предотвращение отрицательных результатов хозяйственной деятельности организаций и выявление внутрихозяйственных резервов обеспечения ее финансовой устойчивости.

Основополагающие признаки, характеризующие статус главного бухгалтера организации, определены Федеральным законом «О бухгалтерском учете». Однако в соответствии с данным Законом и Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденным Приказом Минфина РФ от 27 августа 1998 г. № 34н, установлено, что ответственность за организацию бухгалтерского учета в организации, соблюдение законодательства при совершении фактов хозяйственной деятельности несет руководитель организации.

Руководители организации в зависимости от объема работы могут:

а) Учредить бухгалтерскую службу как структурное подразделение, возглавляемое главным бухгалтером. Главный бухгалтер подчиняется непосредственно руководителю организации и несет ответственность за формирование учетной политики, ведение бухгалтерского учета, своевременное предоставление полной и достоверной бухгалтерской отчетности. Без подписи главного бухгалтера денежные и расчетные документы, финансовые и кредитные обязательства считаются недействительными и не должны приниматься к исполнению.

б) Ввести в штат должность бухгалтера;

в) Передать на договорных началах ведение бухгалтерского учета централизованной организации или бухгалтеру-специалисту;

г) Ввести бухгалтерский учет лично.

На практике руководитель редко ведет бухгалтерский учет лично. В этом случае он должен создать необходимые условия для его правильного ведения.

Главный бухгалтер назначается на должность и освобождается от должности руководителем организации.

По российскому законодательству главный бухгалтер:

отвечает за формирование учетной политики, ведение бухгалтерского учета, своевременное представление достоверной бухгалтерской отчетности;

обеспечивает контроль за движением имущества и выполнением обязательств организации, соответствие законодательству осуществляемых фактов хозяйственной деятельности;

дает всем работникам организации обязательные для выполнения указания по документальному оформлению фактов хозяйственной деятельности и представлению для учета необходимых документов, отчетов, иных сведений.

За невыполнение или недобросовестное выполнение своих обязанностей главный бухгалтер несет ответственность в соответствии с действующим законодательством.

При вступлении в должность главному бухгалтеру в первую очередь необходимо ознакомиться с положением о бухгалтерии, а пре его отсутствии - создать данный документ. В нем должны быть отражены цели, задачи и функции бухгалтерии, взаимоотношения с другими структурными подразделениями организации, а также организация учетного процесса.

Положение о бухгалтерии составляется главным бухгалтером и утверждается руководителем организации. Приступающий к работе главный бухгалтер знакомится с ним под расписку или вносит дополнения и изменения, которые утверждаются руководителем организации.

Должностные инструкции составляются для каждого работника бухгалтерии в целях разграничения их полномочий, определения прав и обязанностей. Закрепление за работником участков бухгалтерского учета позволяет избежать дублирования или сокрытия отдельных фактов хозяйственной деятельности.

Основные должностные обязанности, требования к знаниям и квалификации работников должны соответствовать тарифно-квалификационным характеристикам, предусмотренным Постановлением Минтруда России № 32 от 6 июня 1996 года.

В инструкции указывается перечень документов, получаемых работником для обработки, дальнейшей передачи, и наличие права подписания. Структура инструкции соответствует положению о бухгалтерии и отражает следующие разделы:

«Общие положения»;

«Функции работника»,

«Права и обязанности»;

«Взаимодействия с другими работниками бухгалтерии и организации»;

«Организация работы»;

«Правила оценка результатов работ».

Должностные инструкции составляются главным бухгалтером и утверждаются руководителем организации. После ознакомления с инструкцией работник ставит отметку «ознакомлен», дату и подпись. Рекомендуется текст инструкции выдать бухгалтеру, что также фиксируется надписью «инструкция получена на руки», затем ставится дата и подпись.

Принятый на работу новый главный бухгалтер имеет право изменить должностные инструкции в соответствии со своими требованиями. После этого они утверждаются руководителем организации и доводится до сведения работников бухгалтерии. В штатном расписании должны быть указаны общее количество работников бухгалтерии, наименование должностей, основные обязанности работников, система оплаты труда и размер заработной платы. Главный бухгалтер должен обоснованно определить количество работников бухгалтерии и степень их квалификации. В дальнейшем проводится аттестация работников бухгалтерии, по результатом которой работник может быть уволен, переведен на другую должность и т.п. Кроме этого, необходимо решить вопросы взаимозаменяемости сотрудников в случает болезни, отпусков и т.п.

Требуемое количество бухгалтеров определяется в зависимости от объемов обрабатываемой информации по каждому из объектов учета. Расчеты количества бухгалтеров могут быть сделаны на основе типовых норм времени и норм обслуживания на работы по бухгалтерскому учету. В соответствии с расчетным количество работников бухгалтерии и формируется ее организационная структура.

Для большинства учетных систем в мировой практике характерно наличие двух бухгалтерий: финансовой (общей) и управленческой (аналитической, промышленной). Финансовой бухгалтерией решаются проблемы взаимоотношений фирмы с государством, банками, акционерами, поставщиками, покупателями и другими контрагентами. Организация финансовой бухгалтерии, соответствующая национальной учетной системе, в той или иной степени регламентируется государством, а во многих случаях и группой государств в лице межправительственных организаций. Работники финансовой бухгалтерии занимаются определением финансового и имущественного положения фирмы, оценкой статей актива и пассива баланса, размеров прибыли, направлениями ее использования. Финансовая бухгалтерия представляет информацию для опубликования в открытой печати.

Управленческая (аналитическая, промышленная) бухгалтерия направлена на решение внутренних проблем, связанных с повышением эффективности работы в разрезе центров ответственности, сегментов деятельности. В управленческой бухгалтерии организует синтетический и аналитический учет движения материальных активов, готовой продукции, расчетов с рабочими и служащими. Деятельность управленческой бухгалтерии не регламентируется государством. Основная ее цель заключается в представлении информации и ее анализе по центрам ответственности, прибыльности сегментов деятельности, обеспечение учета доходов (маржи) и расходов.

Взаимодействие бухгалтерии с другими структурными подразделениями организации определяется движением документов в соответствии с утвержденным графиком документооборота.

Возможны два варианта организации учетного процесса:

централизованный;

децентрализованный.

При централизации учетного процесса аппарат бухгалтерской службы сосредоточен в главной бухгалтерии, где осуществляется ведение синтетического и аналитического учета на основании первичных и сводных документов, поступающих из отдельных подразделений организации. В самих подразделениях осуществляют лишь первичную регистрацию фактов хозяйственной деятельности.

В случае децентрализации учетного процесса персонал бухгалтерской службы рассредоточен по отдельным производственным подразделениям организации, где осуществляется ведение аналитического и синтетиче6ского учета, составляются отдельные балансы и отчетность цехов, филиалов, структурных подразделений. Главная бухгалтерия в этом случае производит свод балансов подразделений, осуществляет консолидацию баланса и отчетности по организации, контроль за постановкой учета в отдельных подразделениях организации.

Должностная инструкция финансового менеджера

бухгалтерский должностной финансовый

I. Общие положения

1. Финансовый менеджер относится к категории руководителей.

2. На должность финансового менеджера назначается лицо, имеющее высшее профессиональное (экономическое) образование и стаж работы по специальности в области организации финансовой деятельности не менее (3 лет; 5 лет)

3. Финансовый менеджер должен знать:

3.1. Законодательные и нормативные правовые документы, определяющие требования к финансово-хозяйственной деятельности предприятия.

3.2. Состояние и перспективы развития финансовых рынков и рынков сбыта продукции (товаров, услуг, работ).

3.3. Принципы организации финансовой работы на предприятии.

3.4. Порядок составления финансовых планов, прогнозных балансов и бюджетов денежных средств, планов реализации продукции (товаров, услуг, работ), планов по прибыли.

3.5. Систему финансовых инструментов, обеспечивающих управление финансовыми потоками.

3.6. Основы управления собственным капиталом предприятия.

3.7. Методы оценки финансовых активов, доходности и риска.

3.8. Основы управления оборотным капиталом, модели формирования собственных оборотных средств.

3.9. Принципы определения предпринимательского риска.

3.10. Порядок краткосрочного и долгосрочного кредитования предприятия, привлечения инвестиций и заемных средств, использования собственных средств.

3.11. Правила выпуска и процедуру приобретения ценных бумаг.

3.12. Порядок распределения финансовых ресурсов, определения эффективности финансовых вложений.

3.13. Принципы финансового контроля.

3.14. Порядок и формы финансовых расчетов.

3.15. Принципы и методы налогообложения.

3.16. Способы уплаты налогов и сборов.

3.17. Налоговую систему.

3.18. Характеристику основных налогов и сборов РФ.

3.19. Стандарты финансового учета и отчетности.

3.20. Бухгалтерский учет.

3.21. Средства вычислительной техники, телекоммуникаций и связи.

3.22. Основы трудового законодательства.

4. Назначение на должность финансового менеджера и освобождение от должности производится приказом руководителя предприятия.

5. Финансовый менеджер подчиняется непосредственно (руководителю предприятия; иному должностному лицу)

6. На время отсутствия финансового менеджера (командировка, отпуск, болезнь, пр.) его обязанности выполняет лицо, назначенное в установленном порядке. Данное лицо приобретает соответствующие права и несет ответственность за ненадлежащее исполнение возложенных на него обязанностей.

II. Должностные обязанности финансового менеджера

Финансовый менеджер:

1. Управляет финансовыми средствами предприятия с целью получения прибыли.

2. Разрабатывает проекты перспективных и текущих финансовых планов, прогнозных балансов и бюджетов денежных средств.

3. Разрабатывает нормативы оборотных средств и проводит мероприятия по ускорению их оборачиваемости.

4. Разрабатывает мероприятия по управлению структурой капитала и определяет цену капитала.

5. Анализирует финансово-экономическое состояние предприятия и результаты его деятельности.

6. Проводит мероприятия, направленные на обеспечение платежеспособности предприятия, предупреждение образования и ликвидацию неиспользуемых материально-технических ресурсов, повышение рентабельности производства, увеличение прибыли, снижение издержек на производство и реализацию продукции (товаров), укрепление финансовой дисциплины.

7. Обеспечивает выполнение финансового плана и бюджета, плана по прибыли и другим финансовым показателям.

8. Разрабатывает методы регулирования финансовых результатов производственной деятельности предприятия (определение оптимальных вариантов формирования элементов себестоимости производства, распределения затрат, ценообразования, пр.).

9. Управляет активами предприятия (финансирование текущей производственной деятельности; инвестиции, направляемые предприятием на техническое развитие (реконструкцию, обновление и ремонт оборудования, выпуск новых видов продукции, строительство зданий и сооружений, пр.); финансовые инвестиции (приобретение ценных бумаг, создание дочерних предприятий, пр.); маневрирование временно свободными денежными средствами; реорганизация, ликвидация, реализация отдельных объектов имущественного комплекса предприятия).

10. Определяет источники финансирования производственно-хозяйственной деятельности предприятия (бюджетное финансирование; краткосрочное и долгосрочное кредитование; выпуск и приобретение ценных бумаг; лизинговое финансирование; привлечение заемных и использование собственных средств, пр.), анализирует возможности их использования и разрабатывает схемы их использования.

11. Визирует предложения о размещении средств, получении кредитов, использовании иных источников финансирования и представляет их на рассмотрение руководителю предприятия.

12. Устанавливает деловые связи с коммерческими банками и другими кредитными учреждениями, лизинговыми компаниями, другими организациями.

13. Обеспечивает целевое использование собственных и заемных средств.

14. Подготавливает банковские документы на все виды платежей по обязательствам предприятия.

15. Осуществляет инвестиционную политику предприятия и управления активами предприятия, определяет оптимальную их структуру, подготавливает предложения по замене, ликвидации активов, управляет портфелем ценных бумаг.

16. Проводит анализ и оценку эффективности финансовых вложений.

17. Обеспечивает:

-- своевременное поступление доходов;

-- оформление в установленные сроки финансово-расчетных и банковских операций;

-- оплату счетов поставщиков и подрядчиков;

-- погашение займов;

-- выплату процентов, заработной платы рабочим и служащим;

18. Обеспечивает оперативное финансирование, выполнение расчетных и платежных обязательств, своевременное отражение происходящих изменений в платежеспособности предприятия, отслеживает состояние собственных средств.

19. Проводит расчеты прибыли от реализации выпускаемой продукции, использования основных средств, а также проведения операций, непосредственно не связанных с основной деятельностью предприятия.

20. Принимает решения о распределении прибыли по следующим направлениям: финансирование производства, исходя из производственных планов; выплата дивидендов; выплата заработной платы; погашение задолженности, в т.ч. в государственный бюджет; реализация социальных программ; пр.

21. Проводит работу по: расчетам налогов на прибыль и иных налогов; планированию и управлению минимизацией налогов; перечислению налогов и сборов в государственные и местные бюджеты, в государственные внебюджетные социальные фонды.

22. Анализирует исполнение смет, оперативную и бухгалтерскую отчетность по финансовой деятельности предприятия.

23. Осуществляет контроль за:

ѕ выполнением планов производства и реализации продукции (товаров);

ѕ прекращением производства продукции, не имеющей сбыта;

ѕ правильным расходованием денежных средств;

24. Организует учет движения финансовых средств и подготавливает отчеты для руководителя предприятия (коллективного органа правления, общего собрания учредителей (акционеров)) по проблемам финансирования, администрирования и другим финансовым вопросам.

25. Обеспечивает правильность составления отчетной документации и достоверность информации, содержащейся в ней.

26. Выполняет функцию координатора и советника руководителя предприятия по финансовым вопросам.

III. Права финансового менеджера

Финансовый менеджер имеет право:

1. Представлять интересы предприятия во взаимоотношениях с кредитными учреждениями, страховыми и инвестиционными компаниями, налоговыми органами, другими органами и организациями по финансовым вопросам.

2. Запрашивать от структурных подразделений предприятия информацию и документы, необходимые для выполнения своих должностных обязанностей.

3. Взаимодействовать с руководителями всех структурных подразделений по вопросам финансово-экономической деятельности предприятия.

4. Давать руководителям структурных подразделений предприятия указания по вопросам надлежащей организации и ведения финансовой работы.

5. Подписывать финансовые документы.

6. Визировать все документы, связанные с финансово-экономической деятельностью предприятия (планы, прогнозные балансы, отчеты, пр.).

7. Самостоятельно вести переписку со структурными подразделениями предприятия, а также со сторонними организациями, налоговыми органами, органами государственной власти и местного самоуправления по финансовым вопросам.

8. Вносить руководителю предприятия предложения о привлечении к материальной и дисциплинарной ответственности должностных лиц по результатам финансовых проверок.

9. Знакомиться с документами, определяющими его права и обязанности по занимаемой должности, критерии оценки качества исполнения должностных обязанностей.

10. Вносить на рассмотрение руководства предложения по совершенствованию работы, связанной с предусмотренными настоящей инструкцией обязанностями.

11. Требовать от руководства предприятия обеспечения организационно-технических условий и оформления установленных документов, необходимых для исполнения должностных обязанностей.

IV. Ответственность финансового менеджера

Финансовый менеджер несет ответственность:

1. За ненадлежащее исполнение или неисполнение своих должностных обязанностей, предусмотренных настоящей должностной инструкцией, -- в пределах, установленных действующим трудовым законодательством Российской Федерации.

2. За правонарушения, совершенные в процессе своей деятельности, -- в пределах, установленных действующим административным, уголовным и гражданским законодательством Российской Федерации.

3. За причинение материального ущерба предприятию -- в пределах, установленных действующим трудовым законодательством Российской Федерации.

1. ГК РФ - Гражданский кодекс Российской Федерации.

2. НК РФ - Налоговый кодекс Российской Федерации.

3. ТК РФ -Трудовой кодекс Российской Федерации.

4. ФЗ от 21.11.1996 N 129-ФЗ "О бухгалтерском учете".

5. ФЗ от 6.12.2011 № 402 О бухгалтерском учете".

5. Положение по ведению бухгалтерского учета - Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденное Приказом Минфина России от 29.07.1998 N 34н.(в последней редакции от 26.03.2007г. №26н).

6. Положение о документах и документообороте в бухгалтерском учете, утвержденное Министерством финансов СССР 29.07.1983г. №105.

7. План счетов и Инструкция по его применению - План счетов бухгалтерского учета финансово - хозяйственной деятельности организаций и Инструкция по его применению, утвержденные Приказом Минфина России от 31.10.2000 N 94н.

8. Положение по бухгалтерскому учету "Учетная политика организации" ПБУ 1/2008, в редакции Приказа Минфина России от 11.03.2009 №22н.

Размещено на Allbest.ru

...Подобные документы

Правовой статус бухгалтерской службы и ее место в структуре управления организацией. Разработка учетной политики ООО "Азара" для целей бухгалтерского учета и налогообложения. Основные признаки, характеризующие статус главного бухгалтера организации.

контрольная работа , добавлен 26.03.2011

Квалификационные требования и должностная инструкция заместителя главного бухгалтера. Его обязанности, права и ответственность. План вхождения в данную должность. Функции и структура бухгалтерии. Взаимоотношения бухгалтерии с другими подразделениями.

курсовая работа , добавлен 06.12.2012

Построение бухгалтерского дела организации на современном этапе. Правовой статус бухгалтерской службы и ее место в структуре управления организацией. Разработка и формирование учетной политики ООО "Аудит" для целей бухгалтерского учета и налогообложения.

контрольная работа , добавлен 10.01.2012

Документационное обеспечение управления (ДОУ). Цели, задачи и функции службы ДОУ. Взаимоотношения службы ДОУ с другими структурными подразделениями. Методическое руководство и контроль за организацией делопроизводства в структурных подразделениях.

контрольная работа , добавлен 27.10.2010

Особенности организации бухгалтерского учёта на предприятиях с разными формами собственности. Связь бухгалтерии со структурными подразделениями предприятия. Ответственность главного бухгалтера. Концепция реформирования бухгалтерского учёта на Украине.

контрольная работа , добавлен 23.07.2009

Принципы и закономерности организации бухгалтерии на современном предприятии, факторы, определяющие ее структуру. Определение должностных обязанностей каждого звена бухгалтерской службы. Главный бухгалтер и его место в системе управления организацией.

реферат , добавлен 26.06.2010

Требования к лицу, назначаемому на должность бухгалтера, порядок назначения на должность и освобождения от нее. Должностные обязанности по ведению бухгалтерского учета, по соблюдению финансовой дисциплины и ведению финансовой документации организации.

методичка , добавлен 03.02.2010

Изучение должностных обязанностей бухгалтеров и определение полномочий главного бухгалтера предприятия. Описание направлений деятельности директора ТОО "Айршир". Исследование системы организации финансового бухгалтерского учета и аудита на предприятии.

отчет по практике , добавлен 16.05.2013

Характеристика структуры управления организацией и ее бухгалтерской службы. Учетная политика организации. Функциональные обязанности сотрудников. Бухгалтерская, налоговая и статистическая отчетность. Рабочий план счетов, его элементы, порядок составления.

отчет по практике , добавлен 16.06.2014

Бухгалтерская (финансовая) отчетность как связующее звено между организацией и другими субъектами рынка. Составление бухгалтерской (финансовой) отчетности и ее значение. Информация об изменениях финансового положения организации. Виды отчетности.